El Palazzo Mezzanotte, sede de la Bolsa de Milán, presidía imponente este martes, un día más, la Piazza degli Affari, tras cumplir en 2022 90 años desde su inauguración en presencia del propio Benito Mussolini. El Ayuntamiento milanés mantiene el desconcertante monumento de un dedo índice señalando hacia arriba frente a la fachada y todo apunta que este edificio, protagonista de la tumultuosa historia de la economía italiana y europea de las últimas décadas, lo va a ser también en la incierta nueva etapa que se avecina.

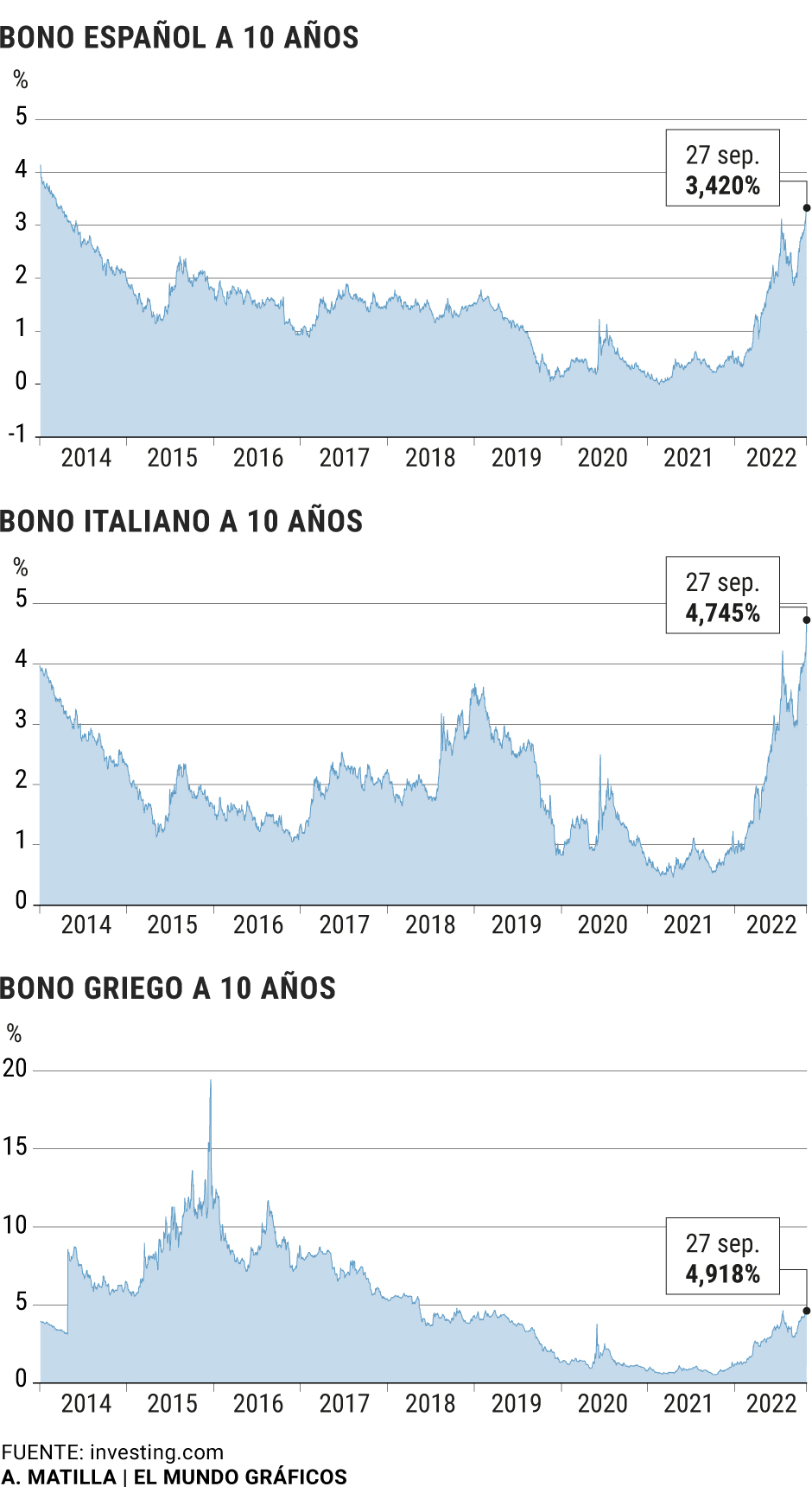

Por un lado está la incógnita de hasta qué punto se moderará la ganadora de las elecciones, Giorgia Meloni. Dirigentes de los principales grupos de la Bolsa italiana apuestan en privado que la líder de Hermanos de Italia rebajará su populismo y será pragmática, pero se ha abierto un período de vigilancia que se une a un pesimista cruce astral de subida de tipos de interés, crisis energética y una inverosímil política fiscal británica que está penalizando en particular a los países más endeudados del sur y no sólo a Italia. El podio lo forman Grecia (deuda del 190% del PIB), Italia (150%) y España (117%) que se ven obligados a retribuir con más interés sus bonos para colocar deuda.

Portugal cuenta con una deuda (127%) como para desplazar a España de este podio. Sin embargo, su mayor control del déficit y estabilidad genera más confianza y su bono cotiza a 3,2% y su prima de riesgo es sistemáticamente más baja que la española.

El bono español a diez años superó este martes el 3,4%, el nivel más alto desde marzo de 2014 cuando el país salía de la recesión. Este nuevo techo multiplica por siete el 0,46% de interés que le bastaba ofrecer al Gobierno de coalición hace un año cuando tenía al Banco Central Europeo (BCE) como comprador. Al debilitar este escudo el BCE para centrarse en la inflación, la rentabilidad de los bonos no han dejado de crecer, pero estos días superan todas las expectativas iniciales de los fondos. La deuda británica cotiza proporcionalmente peor y no hay una tormenta como en los peores momentos de 2012,, pero es un encarecimiento notable.

La escalada es de tal magnitud que el bono a diez años cotiza ahora a un nivel similar al 3,45% de interés al que colocó el Tesoro 5.000 millones en bonos a 20 años hace apenas una semana, el pasado 20 de septiembre.

Esta secretaría general del Ministerio de Asuntos Económicos ha venido acelerando las emisiones para llegar a este final de año con el grueso ya emitido. Sus necesidades son de 237.000 millones a lo largo de 2022 y, según su último comunicado, tiene ya colocado este mes de septiembre más del 80% del total.

En el caso de Grecia, tiene que ofrecer un 4,8% de interés mientras que Italia se acerca a aquel país rescatado por encima del 4,7%. La prima de riesgo italiana franqueó este martes los 250 puntos básicos, un umbral considerado peligroso tradicionalmente en los bancos centrales. La de España está muy por debajo, pero vuelve a superar los 120 puntos básicos, el doble que a principios de año. «En la anterior crisis había que prestar más atención a la prima de riesgo, pero ahora no hay tantas diferencias como entonces. Lo que no hay que perder de vista es la evolución de los bonos, porque se va viendo el encarecimiento de financiación de unos y otros», señala una fuente del BCE.

En su intervención el pasado lunes en el Parlamento Europeo, la presidenta del BCE, Christine Lagarde, hizo un llamamiento a los gobiernos más endeudados a ir echando el freno de mano en el gasto para combatir la inflación. «Es esencial que el apoyo fiscal utilizado para proteger a los hogares del impacto de la subida de los precios sea temporal y selectivo. Esto limita el riesgo de alimentar las presiones inflacionistas, facilitando así también la tarea de la política monetaria de garantizar la estabilidad de los precios y contribuyendo a preservar la sostenibilidad de la deuda», dijo la francesa.

Preguntada sobre si aplicará el nuevo programa de compra extra de deuda a Italia si el Gobierno de Meloni se lanza a aumentar el déficit, Lagarde señaló que ese escudo «no está para corregir una política errónea», en mensaje claro a todos los países del sur.

«No prevemos ningún riesgo presupuestario inminente por la transición al nuevo gobierno en Italia», afirma la agencia de calificación S&P, pero sus analistas avisan de la importancia de que Meloni siga la línea de su antecesor: «Será crucial para la recuperación económica (e indirectamente para las cuentas públicas) en 2023 y 2024 que el nuevo Gobierno ponga en marcha las reformas del Plan de Recuperación que permitirán el reparto del resto de fondos europeos». «Durante la campaña electoral, la líder de Hermanos de Italia indicó su interés en revisar los compromisos», pero «desde nuestro punto de vista cualquier reapertura provocaría un retraso y aumentaría la incertidumbre sobre las perspectivas económicas».

«Va a ser fundamental quién será el nuevo ministro de Economía de Italia», coinciden los gestores de los principales fondos. El actual, Daniele Franco, se resiste a tomar el cáliz, pese a que desearía que lo cogiera el primer ministro saliente, Mario Draghi. La Bolsa italiana cayó un 1,15% este martes a la espera de cómo encaja las piezas el nuevo Gobierno en un entorno internacional cada vez más complejo.

La patronal Confindustria no ha emitido comunicado alguno sobre el resultado electoral, pero su presidente, Carlo Bonomi, ofreció la semana pasada su colaboración al Gobierno que resulte de las urnas. El empresario Bonomi se ha descartado para formar parte de un gobierno de Meloni que incorpore técnicos, pero el que fuera presidente de la patronal, Antonio D'Amato, si entra en las quinielas.

«La victoria de Meloni merece preocupación, pero no pánico», titula su editorial Financial Times. El rotativo británico cree que la situación económica obligará al nuevo Gobierno a evitar medidas que desconcierten a los inversores. El propio Draghi y su ministro de Economía prevén presentar esta semana un nuevo cuadro macroeconómico que recorta el crecimiento de 2023 por debajo ya del 1%. Tan raquítica evolución económica hace difícil gestionar una deuda del 150%. Y también, del 117% como España.

Conforme a los criterios deThe Trust Project