O domínio da China na transição para os veículos eléctricos é a mais recente fonte de tensão geopolítica com os Estados Unidos e a Europa, onde os decisores políticos enfrentam um dispendioso esforço de recuperação para evitar a dependência a longo prazo.

A União Europeia no início deste mês aumentou as tensões com uma investigação sobre os subsídios chineses para carros elétricos que, segundo ela, estão inundando o mercado. A medida aproximou a UE dos EUA, que há muito que têm a China na mira.

Os dados da indústria e as estimativas da BloombergNEF mostram quão provavelmente será difícil construir a auto-suficiência ou, mais realisticamente, tornar-se um pouco menos dependente da China.

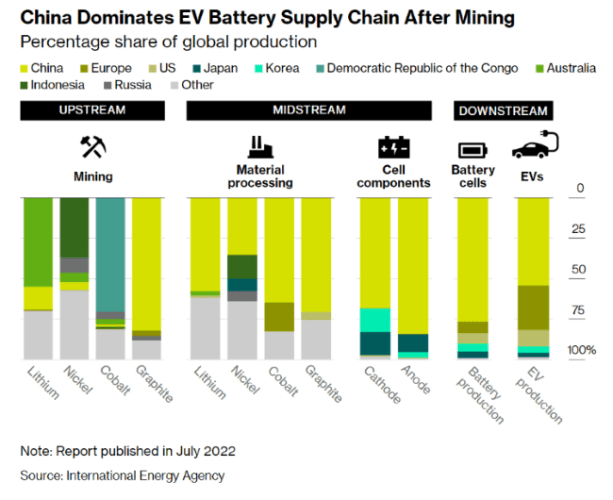

A maior economia da Ásia tem um profundo domínio sobre a produção de baterias, deixando os fabricantes globais de automóveis dependentes, num ponto ou outro, dos parceiros chineses. Os fabricantes de baterias do país fornecem cerca de 80% das células em todo o mundo, apoiados por uma cadeia de mineração e processamento que reside cada vez mais nas mãos do país.

Com excepção da grafite, a mineração é a área menos controlada pela China, embora o investimento do país em minas de lítio africanas para os produtores indonésios de níquel ainda lhe dê peso. Mas os principais fabricantes de automóveis dos EUA, como a General Motors Co., juntaram-se à corrida para investir no sector, e os países podem utilizar acordos de comércio livre para cumprir alguns requisitos de fornecimento de componentes para veículos eléctricos.

O passo seguinte – a refinação – é mais difícil de resolver e a China passou anos a desenvolver a sua experiência. O país processa mais de metade do lítio mundial, dois terços do cobalto, mais de 70% do grafite e cerca de um terço do níquel, segundo a Agência Internacional de Energia.

O processo é normalmente altamente poluente e cria resíduos tóxicos. O crescente escrutínio em torno do custo ambiental da extracção de matérias-primas e do fabrico de veículos eléctricos complica os processos de aprovação ao longo desta etapa da cadeia de abastecimento.

Mas onde a China realmente exerce o seu poder é nos componentes das células – as quatro partes principais que são essenciais para o funcionamento de uma bateria.

Possui cerca de 70% da capacidade mundial de produção de cátodos (a parte da célula que recebe elétrons) e mais de 80% de ânodos (a parte que libera elétrons na descarga), e bem mais da metade da produção de eletrólitos e separadores. Essas peças se unem para formar uma bateria de íons de lítio , da qual mais de três quartos são fabricados na China e principalmente por apenas duas empresas – Contemporary Amperex Technology Co Ltd (CATL) e BYD Co.

Essa extensa infra-estrutura de produção, juntamente com subsídios generosos e outros apoios que custam milhares de milhões de dólares ao governo todos os anos, fez da China o lar do maior mercado de veículos eléctricos do planeta. Em diversas cidades, as vendas de carros elétricos aproximam-se agora de um em cada três.

Isso também significa que os países ocidentais estão presos na tentativa de recuperar o atraso . E no caso da UE, o bloco precisa de cumprir alguns dos objectivos climáticos mais ambiciosos do mundo enquanto navega na complexa rede burocrática de 27 nações diferentes.

A presidente da Comissão Europeia, Ursula von der Leyen, disse que a China inunda o mercado de EV porque pode vender carros a preços “artificialmente baixos”. Mais uma vez, o que importa é a bateria – a parte mais cara de um VE e onde a China melhor aproveita as suas economias de escala.

As baterias da China custam US$ 127 por quilowatt-hora em uma base média ponderada por volume, enquanto os preços na América do Norte e na Europa são 24% e 33% mais altos, de acordo com a BNEF. Isto torna as fábricas de células de bateria a parte mais intensiva em capital do esforço para diversificar as cadeias de abastecimento e, embora seja difícil determinar os gastos exatos necessários para romper com a China, alguns elementos mostram a rapidez com que esses custos se acumularão.

Apenas uma única fábrica de baterias de fosfato de ferro-lítio custaria cerca de 865 milhões de dólares para ser construída nos EUA e na Alemanha, o maior mercado automóvel da Europa, segundo cálculos da BNEF. Isso se compara aos US$ 650 milhões na China, em grande parte devido aos menores custos de construção e mão de obra do país.

Tomando uma visão um pouco mais ampla, os dados da BNEF sugerem que a Europa e os EUA precisariam gastar US$ 98 bilhões e US$ 82 bilhões, respectivamente, no refino de metal de bateria para as instalações de fabricação de células de que precisariam até 2030. As células e conjuntos de baterias representam a maior parte desse custo, com a mineração de matérias-primas e a construção e equipamento de fábricas para fabricar os próprios VEs, aumentando a conta.

A UE estima que serão necessários mais 382 mil milhões de euros gastos em toda a cadeia de valor para ser autossuficiente até 2030.

Não é apenas o preço elevado. A somar às dificuldades da Europa estão as potenciais consequências de longo alcance da sua investigação na China.

Caso o bloco imponha tarifas sobre as importações do país, espera-se que Pequim contra-ataque com medidas retaliatórias que poderiam ter como alvo qualquer coisa, desde bens de luxo a terras raras – um grupo de 17 elementos que são críticos para os motores EV e que surgiram como um flash ponto na guerra comercial China-EUA. Há também o risco de a UE atingir fabricantes de automóveis não chineses como a Tesla e a BMW AG, que exportam carros da China para a Europa.

Mas com o mundo a inaugurar uma nova era de proteccionismo que está a afectar o comércio global, a trajectória a longo prazo das indústrias de baterias e de veículos eléctricos será provavelmente mais matizada do que uma busca incansável pela auto-suficiência completa.

Para começar, o esforço do Ocidente para se afastar da China coincide com os esforços da própria China para exercer ainda mais o seu domínio.

O seu setor EV está na vanguarda das inovações tecnológicas e os fabricantes já estão a lançar uma nova geração de baterias que dependem de sódio em vez de lítio. No curto prazo, uma desaceleração económica está a colocar a procura doméstica de veículos eléctricos em terreno instável, e isso tem feito com que os fabricantes de automóveis chineses procurem cada vez mais vendas no estrangeiro.

Em última análise, a investigação da UE poderá até reforçar o investimento chinês na região para navegar mais facilmente pelos requisitos de abastecimento ou evitar futuros problemas geopolíticos. As empresas chinesas intensificaram a sua investida no sector das baterias da Coreia do Sul para tirar partido do acordo de comércio livre deste último com os EUA e aumentar a probabilidade de se qualificarem para benefícios fiscais do Inflation Reduction Act dos Estados Unidos.

Isso inclui alguns dos maiores nomes do setor. A CATL está a aumentar a produção na sua fábrica de células de bateria na Alemanha e a construir outra fábrica na Hungria . A SVolt Energy Technology Co. da China está preparada para expandir a sua presença na Europa para até cinco fábricas e já está em negociações para fornecer baterias aos fabricantes de automóveis da região.

A promessa da UE de proibir a venda de todos os novos automóveis a gasolina e diesel a partir de 2035 também está a aumentar a pressão, e as eleições para o Parlamento Europeu marcadas para meados de 2024 manterão o domínio dos veículos elétricos da China em foco, de acordo com a Bloomberg Intelligence. Isso significa que os líderes precisam de ser cautelosos ao equilibrar a pontuação política e avançar com os esforços de mitigação das alterações climáticas num momento em que são urgentemente necessários .